高盛最新报告:高技术制造业,能否撑起中国下一阶段增长?

2025-3-21新闻

近年来,中国高技术产业的突破,尤其是深度求索(DeepSeek)的崛起,为中国中期增长前景注入了乐观情绪。今年“两会”上,科技创新被放在首位,高技术制造业被定位为关键增长引擎。然而,投资者关心的是,中国制造业升级所带动的经济增长是否足以抵消房地产低迷等结构性不利因素的影响。高盛最新报告《高技术制造业是否已成为中国的下一个增长引擎?》对此进行了深入分析。

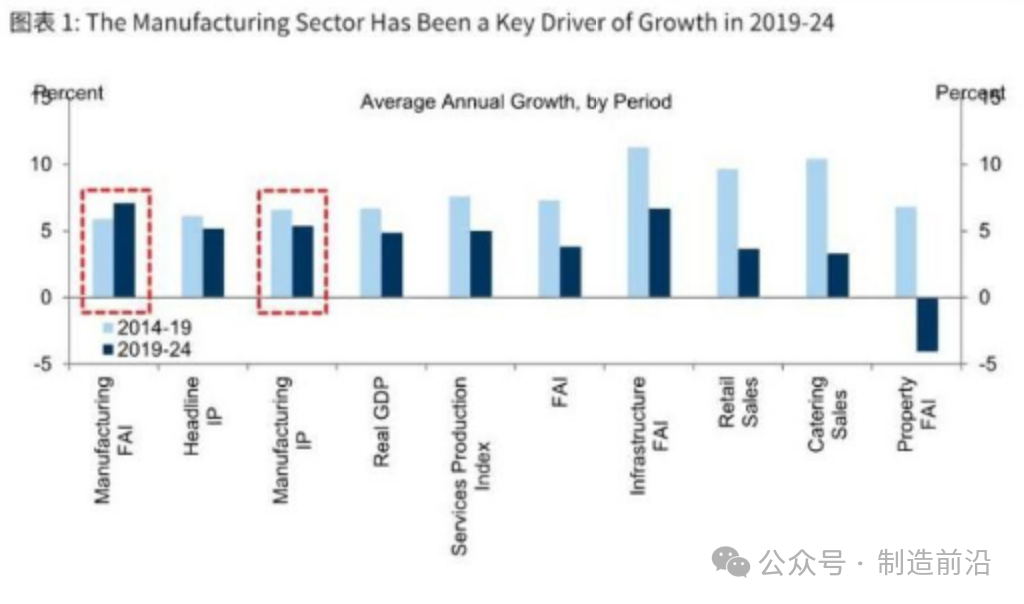

制造业一直是中国经济增长的关键驱动力。在过去二十年,中国制造业增加值占全球的比重从 13% 跃升至 33% 。尤其是近几年,受疫情冲击、房地产市场低迷和地方政府债务压力影响,制造业的重要性愈发凸显。2019 - 2024 年,制造业投资和工业生产表现优于实际 GDP 增长,而房地产投资、零售和基建投资增速却明显放缓。

图表1:制造业是2019-2024年增长的关键驱动力

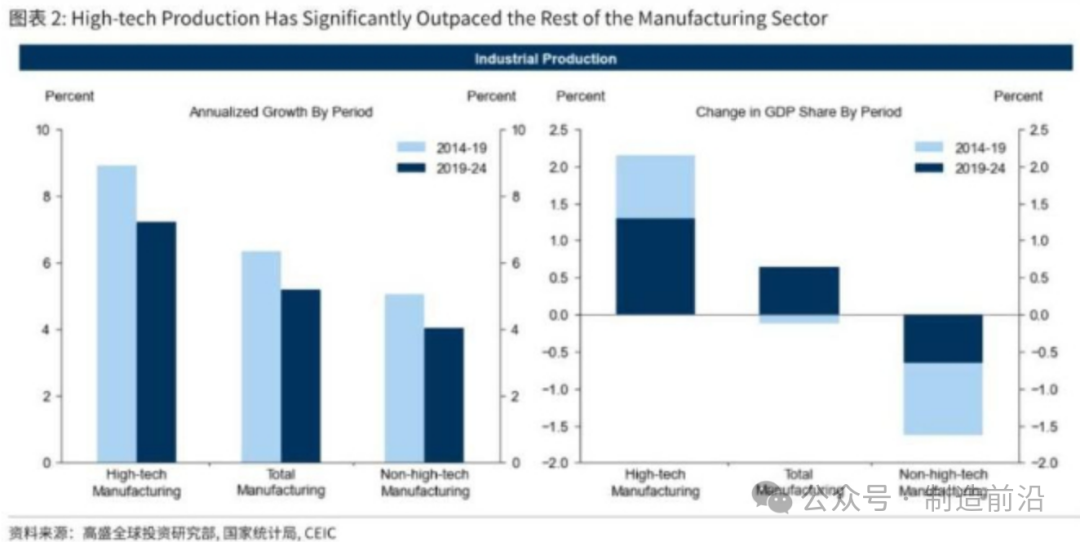

在制造业内部,高技术制造业更是表现亮眼。过去十年,高技术制造业工业生产增长和 GDP 占比扩张均超过非高技术制造业。自 2014 年起,高技术制造业工业生产年均增速比非高技术制造业快 3 个百分点,2024 年其在制造业实际增加值中的占比达到 40%,较 2005 年提升 10%;在 GDP 中的占比也从 2014 年到 2024 年增加约 2 个百分点,2024 年达到约 8% ,且大部分增长集中在 2019 - 2024 年。

图表2:高技术制造业扩张均超过非高技术制造业

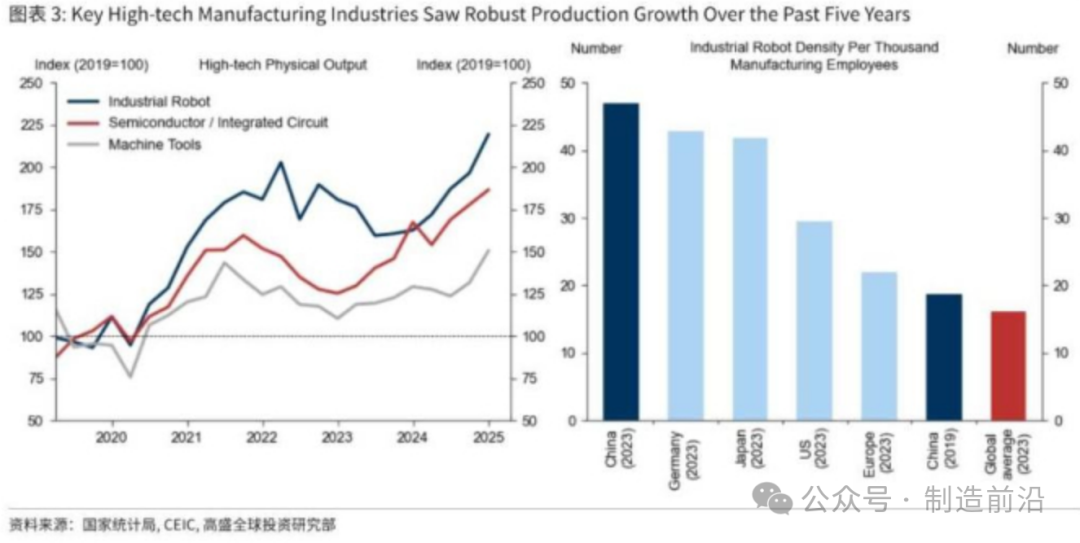

从微观层面看,工业机器人、机床、芯片等关键高技术制造领域增长强劲。2019 年以来,工业机器人产量翻倍,机床产量增长 50%,中国工业机器人密度大幅提升,超过多数发达经济体。芯片产量的增长,也体现了我国在半导体领域的努力。

图表3:关键高技术制造领域增长强劲

●政策 “撑腰”—— 供给侧的强大动力

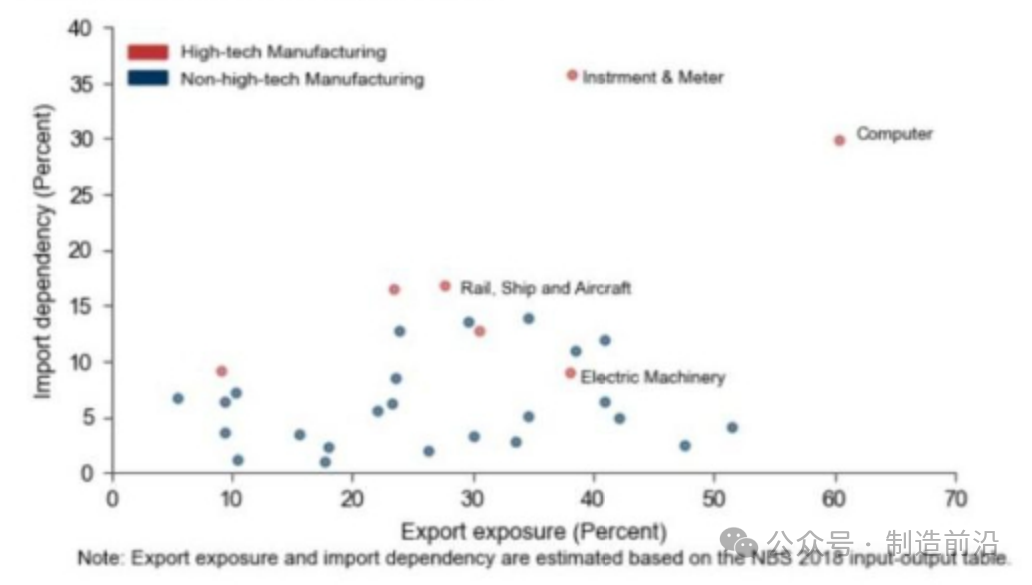

高技术制造业的良好发展态势,离不开国内政策的大力支持。许多高技术制造行业对进口依赖度高、出口依存度大,为提升产业自主可控能力,减少对国外技术和供应商的依赖,避免如美国芯片出口管制带来的 “卡脖子” 问题,政府将其作为进口替代和稳定出口的重点领域。2023 年成立的中央科技委员会,加速推动科技创新,此后,高级决策者将高技术产业发展视为中国式现代化的关键驱动力。2025 年 “两会” 期间,更是出台一系列扶持政策,包括设立国家创业投资引导基金、扩大支持科技创新的再贷款计划、加大对高技术行业直接融资的支持等。

图表4:进出口依存度大的高技术制造行业获得更多政策支持

●需求 “给力”—— 外部需求的强力拉动

在需求侧,疫情期间全球商品需求旺盛,中国以外的供应链受阻,外部需求迅速扩张。高技术制造业出口占比高,2019 - 2024 年,其实际出口年化增长率达到 8%,远高于 2014 - 2019 年的 2%。而且,高技术制造业是制造业中唯一保持强劲盈利能力的领域,盈利能力与生产之间呈现强相关性,相比之下,非高技术制造业可能存在产能过剩问题。

通过投入产出分析评估,高技术制造业对中国实际 GDP 增长贡献显著。过去十年,高技术制造业平均每年为 GDP 增长贡献 1.1 个百分点,2021 年受全球供应链中断导致的出口热潮推动,贡献更是超过 2 个百分点。但与房地产行业相比,其对经济增长的影响仍有差距。2015 - 2021 年房地产行业高峰期,考虑与住房相关的所有渠道(如财政收入、居民消费等),每年对 GDP 增长的贡献达 1.6 个百分点;而 2022 年以来,房地产行业低迷,平均每年拖累 GDP 增速 1.7 个百分点,同期高技术制造业的增长贡献稳定在每年 1.1 个百分点左右,不足以完全抵消房地产行业收缩带来的负面影响。

图表5:高技术制造业对GDP的贡献

展望未来,房地产市场对经济增长的拖累预计将逐渐缩小,高技术制造业能否持续增长成为关键。

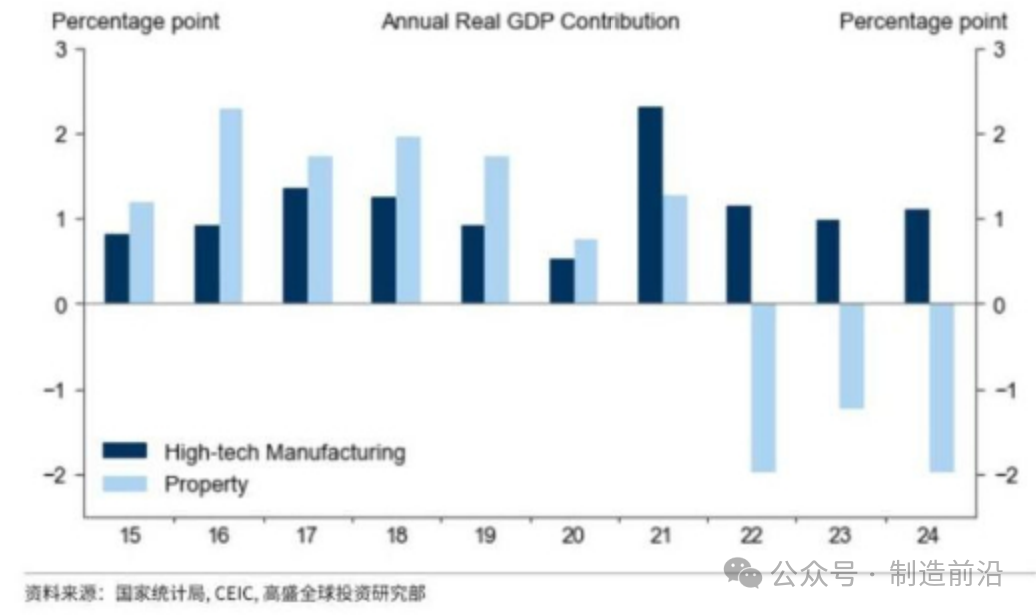

在基准情景下,预计未来五年高技术制造业将继续强于广义制造业。2025 - 2029 年,高技术制造业对 GDP 增速的年均贡献约为 1.0 个百分点。假设高技术制造业在生产和投资方面延续 2019 - 2024 年的良好表现,预计其工业生产实际年均增长率为 4.8%,高于整体工业生产的 3.3%,投资也将因政策支持和盈利能力持续流入。预计从 2028 年起,高技术制造业的增长贡献将超过房地产行业的拖累。

图表6:高科技制造业在过去十年中一直是一个重要的增长驱动力,但尚未完全抵消最近的房地产低迷

考虑到中美关系、技术突破的不确定性以及国内产能过剩等因素,高盛还构建了乐观和悲观情景:

●乐观情景:若中美贸易和高技术领域紧张局势不再显著升级,出现重大技术突破,且政策支持力度加大,高技术制造业增长将进一步加速,未来五年对 GDP 的年均贡献可能超 2019 - 2024 年水平,达到 1.4 个百分点,有望完全抵消 2025 - 2029 年房地产行业每年 1.2 个百分点的拖累。

●悲观情景:如果贸易紧张局势升级,关键输入品(如半导体)出口管制收紧,高技术制造业生产可能落后于广义制造业。不过,政策制定者可能加大支持力度,推动投资和进口替代。在此情景下,2025 - 2029 年高技术制造业对 GDP 的年均贡献预计为 0.6 个百分点,较 2019 - 2024 年的 1.3 个百分点大幅下降。

高技术制造业的发展既有机遇,也面临挑战。对于投资者和关注经济发展的朋友们来说,持续跟踪这些变化,才能更好地把握经济脉搏。你对高技术制造业的未来有什么看法呢?欢迎在留言区分享你的观点!

本文转自网络,版权归原作者所有,如涉及作品版权问题,请及时与我们联系删除,谢谢!